Les cookies (ou témoins de connexion) utilisés sur notre site sont strictement nécessaires à son bon fonctionnement.

Par conséquent, votre consentement n'est pas requis. Pour en savoir plus,

rendez-vous sur la page « Politique de confidentialité ».

Démarchage à domicile : les bons réflexes

Le démarchage à domicile est certes légal, mais certaines pratiques sont abusives. Si cela vous arrive, gardez en tête quelques règles de prudence pour ne pas tomber dans le piège de démarcheurs peu scrupuleux et souvenez-vous de vos droits.

Vous avez certainement déjà vécu cette situation : on sonne à votre porte, vous ouvrez et vous vous trouvez face à un démarcheur qui vous propose des produits ou services variés (adoucisseur d’eau, aspirateur, tapis, extincteur, système d’alarme, ramonage, etc).

Il ne s’agit pas de faux représentants, mais leurs méthodes de vente sont parfois douteuses voire abusives, ne respectant pas les règles du démarchage à domicile.

Leur but est de vous solliciter afin de vous faire souscrire un contrat. Si vous n’êtes pas intéressés, ne vous laissez pas prendre au piège.

Règles de prudence

Quelques précautions peuvent être mises en œuvre en cas de démarchage :

Le démarcheur doit justifier de son identité professionnelle

Sa carte professionnelle doit comporter la raison sociale (nom et adresse) de l’entreprise et le nom du vendeur qui est venu vous démarcher à votre domicile

Méfiance face aux démarcheurs qui se présentent en groupe

Ne pas verser d’argent ou remettre de chèque avant le délai de rétractation de sept jours

Ne pas signer de document non daté ou antidaté

Ne pas faire de chèque antidaté et ne pas donner d’autorisation de prélèvement

Appeler la mairie si ce dernier vous indique être autorisé, mandaté par la commune : 02.98.92.50.23

En cas de doute, contacter la gendarmerie (17).

La loi vous protège

Lors d’un démarchage à domicile, trois règles viennent protéger le consommateur :

Le délai de rétractation : Si vous avez signé un contrat ou un bon de commande sous pression commerciale, il n’est pas trop tard pour faire marche arrière. Vous bénéficiez, depuis la loi consommation de 2014, d’un délai de rétractation de 14 jours. Vous pouvez donc envoyer un courrier en recommandé afin de faire valoir vos droits.

La remise obligatoire d’un contrat : il doit comporter nom et adresse du fournisseur, nom du démarcheur, adresse et lieu de conclusion du contrat, nature et caractéristiques de l’achat, modalités et délai de livraison, prix et conditions de paiement. Tous les exemplaires doivent être signés et datés par le client. Le contrat doit comprendre un bordereau de rétractation.

L’interdiction de percevoir une contrepartie financière pendant le délai de réflexion : avant l’expiration du délai de réflexion, le démarcheur n’a pas le droit de vous demander de verser une contrepartie quelconque – espèces, chèque – au contrat, et cela quelle que soit la nature de la somme demandée : arrhes, acomptes, etc.

Nouvelle règlementation

L’ordonnance 2021-1734 du 22 décembre 2021 renforce la protection du consommateur en insérant deux articles au code de la consommation :

Article L221-10-1 : Est interdite toute visite non sollicitée d’un professionnel au domicile d’un consommateur en vue de vendre des produits ou de fournir des services lorsque le consommateur a manifesté de manière claire et non ambiguë ne pas vouloir faire l’objet d’une telle visite.

Article L242-7-1 : Le fait de contrevenir aux dispositions de l’article L. 221-10-1 est puni d’une peine d’un an d’emprisonnement et d’une amende de 150 000 euros.

Ainsi, si vous ne voulez pas faire l’objet d’une visite d’un démarcheur, afin de manifester clairement et sans ambiguïté cette volonté, nous vous invitons à poser un autocollant sur le modèle ci-contre (près de la sonnette, sur la porte d’entrée, boîte aux lettres,…).

Vérifié le 01/07/2022 - Direction de l'information légale et administrative (Première ministre)

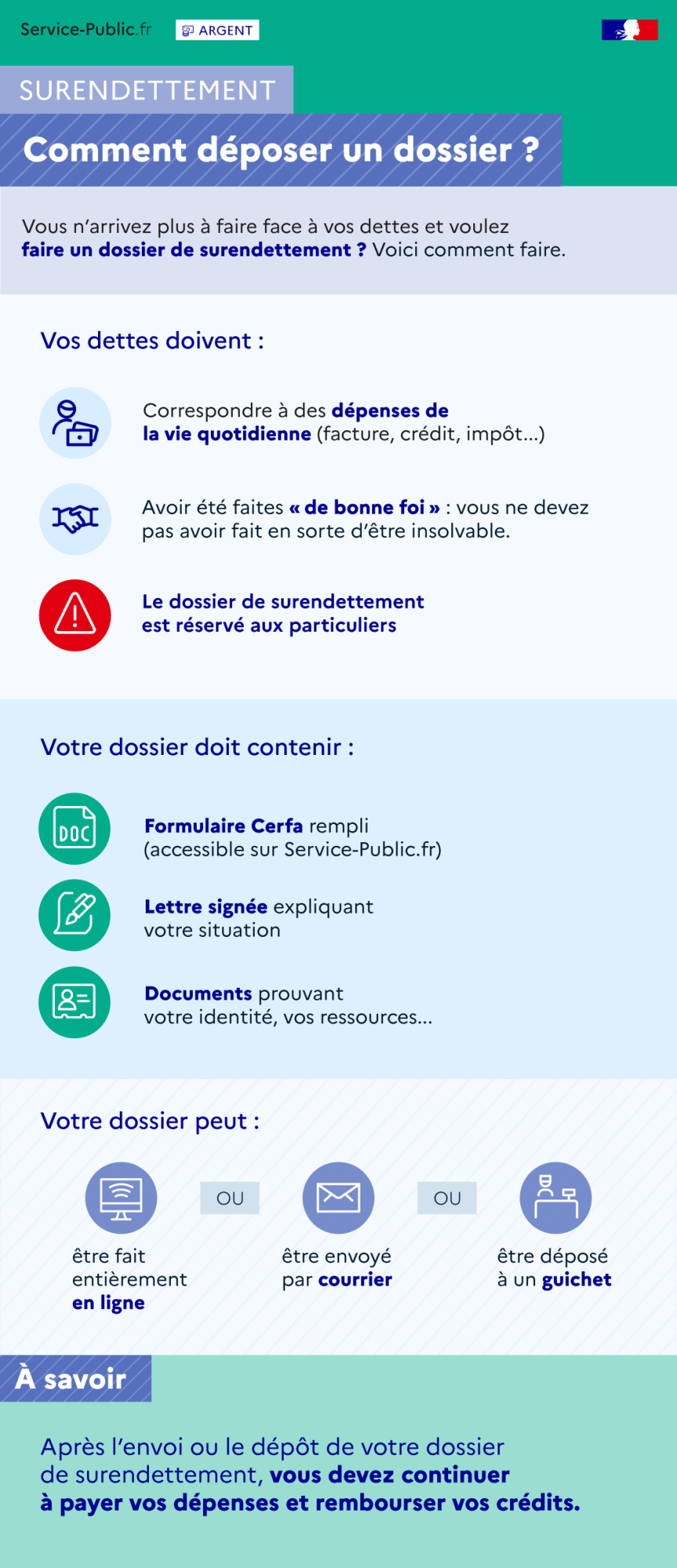

Si vous ne parvenez pas à faire face à vos dettes ou si vous savez que vous ne pourrez pas y faire face, vous pouvez saisir la commission de surendettement des particuliers.

Pour cela, vous devez faire un dossier de surendettement auprès de la Banque de France.

Cas général

Tutelle, curatelle, sauvegarde de justice

Mineur émancipé

Être un particulier

Vous devez remplir ces 2 conditions :

Être Français domicilié en France ou à l'étranger, ou être étranger domicilié en France

Si vous êtes un travailleur indépendant exerçant sous forme d'entreprise individuelle, vous ne pouvez pas déposer directement de dossier de surendettement, même si vos dettes ne concernent que votre patrimoine personnel. Vous devez d'abord saisir le tribunal judiciaire (si vous êtes agriculteur ou exercez une profession libérale) ou le tribunal de commerce (si vous êtes commerçant ou artisan).

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Lorsque vous vivez en couple (mariage, Pacs, concubinage), vous avez 3 possibilités :

Vous pouvez déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun).

Vous pouvez déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Vous pouvez déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Si vous êtes marié et que vous êtes le seul à déposer un dossier :

Lorsque le dossier est déclaré recevable, seules les saisies à votre encontre sont suspendues. Le créancier de votre époux peut demander la saisie de ses biens ou de ceux que vous avez en commun. Mais, si vous et votre époux avez des dettes communes, la suspension qui vous est accordée empêche la saisie des biens communs.

Lorsque les mesures de traitement du surendettement sont appliquées, vous en êtes le seul bénéficiaire. De ce fait, les créanciers peuvent réclamer à votre époux le paiement des dettes que vous avez en commun avec lui.

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

si vous n'arrivez plus à rembourser vos dettes

ou si vous savez que prochainement vous ne pourrez pas payer vos dépenses (exemple : facture). Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

Dettes existant du fait que vous vous êtes porté caution d'un particulier (exemple : caution locative) ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes ne sont pas prises en compte dans la procédure de surendettement ou sont traitées différemment :

Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire ne pas avoir fait en sorte d'être dans l'incapacité de payer vos dettes et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par un travailleur social présent au CCAS, à la mairie, dans un point conseil budget, à la Caf, dans votre office HLM ... Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Il est également possible de demander une information ou de prendre un rendez-vous avec la Banque de France par internet :

Service en ligne Demande d'information ou de rendez-vous à la Banque de France

Justificatifs d'identité, de ressources, de dépenses, de dettes et de patrimoine

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document Lettre à joindre au dossier de surendettement

Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document Lettre à joindre au dossier de surendettement

Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables.

Les informations suivantes figurent sur l'attestation :

Numéro attribué à votre dossier de surendettement

Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour étudier si votre dossier est recevable et quelles solutions sont possibles.

Si vous êtes un travailleur indépendant exerçant sous forme d'entreprise individuelle, vous ne pouvez pas déposer directement de dossier de surendettement, même si vos dettes ne concernent que votre patrimoine personnel. Vous devez d'abord saisir le tribunal judiciaire (si vous êtes agriculteur ou exercez une profession libérale) ou le tribunal de commerce (si vous êtes commerçant ou artisan).

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Lorsque vous vivez en couple (mariage, Pacs, concubinage), vous avez 3 possibilités :

Vous pouvez déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun).

Vous pouvez déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Vous pouvez déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Si vous êtes marié et que vous êtes le seul à déposer un dossier :

Lorsque le dossier est déclaré recevable, seules les saisies à votre encontre sont suspendues. Le créancier de votre époux peut demander la saisie de ses biens ou de ceux que vous avez en commun. Mais, si vous et votre époux avez des dettes communes, la suspension qui vous est accordée empêche la saisie des biens communs.

Lorsque les mesures de traitement du surendettement sont appliquées, vous en êtes le seul bénéficiaire. De ce fait, les créanciers peuvent réclamer à votre époux le paiement des dettes que vous avez en commun avec lui.

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

si vous n'arrivez plus à rembourser vos dettes

ou si vous savez que prochainement vous ne pourrez pas payer vos dépenses (exemple : facture). Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

Dettes existant du fait que vous vous êtes porté caution d'un particulier (exemple : caution locative) ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes ne sont pas prises en compte dans la procédure de surendettement ou sont traitées différemment :

Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire ne pas avoir fait en sorte d'être dans l'incapacité de payer vos dettes et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par un travailleur social présent au CCAS, à la mairie, dans un point conseil budget, à la Caf, dans votre office HLM ... Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Il est également possible de demander une information ou de prendre un rendez-vous avec la Banque de France par internet :

Service en ligne Demande d'information ou de rendez-vous à la Banque de France

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours.

Modèle de document Lettre à joindre au dossier de surendettement

Le dossier et les documents justificatifs doivent être envoyés à l'adresse suivante :

Où s’adresser ?

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Vous pouvez déposer votre dossier de surendettement à un guichet de la banque de France :

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables.

Les informations suivantes figurent sur l'attestation :

Numéro attribué à votre dossier de surendettement

Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour étudier si votre dossier est recevable et quelles solutions sont possibles.

Être Français domicilié en France ou à l'étranger, ou être étranger domicilié en France

Et ne pas exercer d' activité professionnelle indépendante, c'est-à-dire ne pas être agriculteur, ni artisan, ni commerçant, ni profession libérale, ni micro-entrepreneur (auto-entrepreneur). En effet, ces professionnels relèvent d'une procédure spécifique. Toutefois, un micro-entrepreneur peut bénéficier de la procédure de surendettement s'il renonce à ce statut avant l'examen de son dossier par la commission de surendettement.

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Si vous vivez en couple (Pacs, concubinage)

Lorsque vous vivez en couple, vous pouvez :

déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun)

ou déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple)

ou déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

si vous n'arrivez plus à rembourser vos dettes

ou dès que vous savez que vous n'allez plus pouvoir payer vos dépenses (exemple : facture) dans un avenir proche. Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

Dettes résultant d'une caution donnée en faveur d'un particulier ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes sont exclues de la procédure de surendettement ou sont traitées selon des modalités particulières :

Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

Dettes alimentaire (pension alimentaire)

Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire :

ne pas avoir organisé votre insolvabilité (exemple : avoir signé un ou plusieurs prêts avec la volonté de ne pas rembourser)

et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par un travailleur social présent au CCAS, à la mairie, dans un point conseil budget, à la Caf, dans votre office HLM ... Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Il est également possible de demander une information ou de prendre un rendez-vous avec la Banque de France par internet :

Service en ligne Demande d'information ou de rendez-vous à la Banque de France

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours.

Modèle de document Lettre à joindre au dossier de surendettement

Le dossier et les documents justificatifs doivent être envoyés à l'adresse suivante :

Où s’adresser ?

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Vous pouvez déposer votre dossier de surendettement à un guichet de la banque de France :

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables.

Les informations suivantes figurent sur l'attestation :

Numéro attribué à votre dossier de surendettement

Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour étudier si votre dossier est recevable et quelles solutions sont possibles.